企業(yè)所得稅的征稅對象

居民企業(yè)與非居民企業(yè)的征稅對象

居民企業(yè):來源于中國境內(nèi)、境外的所得納稅。

非居民企業(yè)

設立機構場所,所得與機構場所有實際聯(lián)系:所設機構、場所取得的來源于中國境內(nèi)的所得;發(fā)生在中國境外但與其所設機構、場所有實際聯(lián)系的所得;

設立機構、場所,所得與機構場所無實際聯(lián)系,未設立機構、場所:來源于中國境內(nèi)的所得。

企業(yè)所得稅的所得來源地的確定

所得類型,來源地的確定

銷售貨物所得、提供勞務所得:按照交易活動或勞務發(fā)生地確定。

轉(zhuǎn)讓財產(chǎn)所得

不動產(chǎn)轉(zhuǎn)讓所得:按照不動產(chǎn)所在地確定;

動產(chǎn)轉(zhuǎn)讓所得:按照轉(zhuǎn)讓動產(chǎn)的企業(yè)或者機構、場所所在地確定;

權益性投資資產(chǎn)轉(zhuǎn)讓所得:按照被投資企業(yè)所在地確定。

股息、紅利等權益性投資所得:按照分配所得的企業(yè)所在地確定。

利息、租金、特許權使用費所得:按照負擔、支付所得的企業(yè)或者機構、場所所在地確定,或者按照負擔、支付所得的個人的住所地確定。

關于所得來源地,股息所得按照分配所得的企業(yè)所在地確定;利息所得、租金所得、特許權使用費所得,按照負擔、支付所得的企業(yè)或者機構、場所所在地確定所得來源地,或者按照負擔、支付所得的個人的住所地確定;權益性投資資產(chǎn)轉(zhuǎn)讓所得,按照被投資企業(yè)所在地確定所得來源地。

依據(jù)企業(yè)所得稅的相關規(guī)定,轉(zhuǎn)讓動產(chǎn)所得,按轉(zhuǎn)讓貨物或資產(chǎn)的企業(yè)所在地確定所得來源地;銷售貨物所得,按照交易活動發(fā)生地確定所得來源地;轉(zhuǎn)讓不動產(chǎn)所得,按照不動產(chǎn)所在地確定所得來源地;轉(zhuǎn)讓權益性投資資產(chǎn)所得,按照被投資企業(yè)所在地確定所得來源地。

所得稅稅率5%10%25%企業(yè)所得稅稅率51025插圖")

企業(yè)所得稅的稅率

基本稅率:25%,適用于居民企業(yè),中國境內(nèi)設有機構、場所且所得與機構、場所有實際聯(lián)系的非居民企業(yè)。

預提所得稅稅率(扣繳義務人代扣代繳):20%(實際適用10%),在中國境內(nèi)未設立機構、場所的;雖設立機構、場所但取得的所得與其所設機構、場所沒有實際聯(lián)系的非居民企業(yè)。

優(yōu)惠稅率

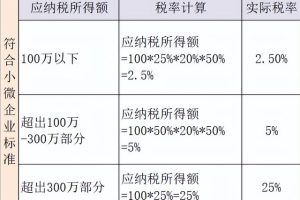

減按20%,符合條件的小型微利企業(yè);

減按15%,高新技術企業(yè);技術先進型服務企業(yè);從事污染防治的第三方企業(yè);上海自貿(mào)試驗區(qū)臨港新片區(qū)從事關鍵領域核心環(huán)節(jié)相關產(chǎn)品業(yè)務的企業(yè)(自設立之日起5年內(nèi));注冊在海南自由貿(mào)易港并實質(zhì)性運營的鼓勵類產(chǎn)業(yè)企業(yè);西部地區(qū)鼓勵類產(chǎn)業(yè)企業(yè);

減按10%,國家鼓勵的重點集成電路設計企業(yè)和軟件企業(yè),自獲利年度起,第6年及以后取得的所得。

在中國境內(nèi)未設立經(jīng)營機構的非居民企業(yè)來自于境內(nèi)的股息所得,實際適用10%的企業(yè)所得稅稅率;居民企業(yè)來自于境內(nèi)、境外的所得適用25%的稅率;符合條件的小型微利企業(yè)取得所得,適用20%的優(yōu)惠稅率;高新技術企業(yè)來自于境內(nèi)的所得適用15%的優(yōu)惠稅率;在中國境內(nèi)未設立機構、場所的或者雖設立機構、場所但取得的所得與其所設機構、場所沒有實際聯(lián)系的非居民企業(yè)取得來源于境內(nèi)的所得適用10%的稅率。

符合條件的小型微利企業(yè)取得所得,適用20%的優(yōu)惠稅率;國家鼓勵的軟件企業(yè),自獲利年度起,第1年至第2年免征企業(yè)所得稅,第3年至第5年按照25%的法定稅率減半征收企業(yè)所得稅;在中國境內(nèi)設立機構、場所但取得的所得與其所設機構、場所有實際聯(lián)系的非居民企業(yè)取得來源于境內(nèi)的所得適用25%的稅率。國家鼓勵的重點集成電路設計企業(yè)和軟件企業(yè),自獲利年度起,第1年至第5年免征企業(yè)所得稅,接續(xù)年度減按10%的稅率征收企業(yè)所得稅。